Tájékoztatás a helyi adókról szóló 1990. évi C. törvény 2023. január 1. és 2024. január 1. napjától hatályos módosításaival kapcsolatos helyi iparűzési adót érintő változásairól

Az egyszerűsített adóalap-megállapítás (úgynevezett sávos adózás) 2023. január 1. napjától hatályos szabályozása (Htv. 39/A. §)

2023. január 1-jétől a helyi iparűzési adóban egy új, egyszerűsített adóalap-megállapítási módszer lépett hatályba. Az egyszerűsített adóalap-megállapításra valamennyi olyan vállalkozó jogosulttá vált, amelynek az adóévi bevétele – éves szinten számítva, azaz 12 hónapnál rövidebb adóév esetén a működés naptári napjai alapján évesítve – a 25 millió (a személyi jövedelemadó törvény szerinti átalányadót választó kereskedők esetén a 120 millió) forintot nem haladja meg. Az egyszerűsített iparűzési adóalap-megállapításra jogosult kisvállalkozók iparűzési adóalapja az adóévi bevételük nagyságától függően sávosan differenciált, (a székhelyük és a telephelyeik fekvése szerinti) önkormányzatonként azonos nagyságú, tételes összeg lehet.

Az új sávos adózás adózási modellben a kisvállalkozónak adóelőleget évente csak egyszer kell fizetnie, amelynek összege – főszabály szerint – azonos az előző adóév adójának összegével. Ehhez képest speciális szabály vonatkozik arra az adózói körre, amely az adóévben tér át az egyszerűsített adóalap-megállapítási módszerre, feltéve, hogy az adózó előző adóévi bevétele a 25 (vagy 120) millió forintot nem haladja meg, mert esetükben az előleg összege nem más, mint az előző adóévi bevételre vetített – a 2023-tól hatályos szabály szerint differenciált sávos – adóalap és az önkormányzati adómérték szorzata.

Az egyszerűsített adóalap megállapítási módot választó kisvállalkozó:

Az a vállalkozó, akinek/amelynek az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a bevétele nem haladja meg

a) a 25 millió forintot (egyéni vállalkozó és cég)

b) a 120 millió forintot, feltéve, hogy az adóévben a személyi jövedelemadóról szóló törvény szerint kizárólag kiskereskedelmi tevékenységet végző átalányadózónak minősül (a személyi jövedelemadóról szóló 1995. évi CXVII. törvény szerinti átalányadót választó kiskereskedelmi tevékenységet végzők esetén)

A törvényben rögzített általános (legfeljebb 25 millió Ft) bevételi korlát jogszabály szerinti a) pontja alá bármely vállalkozó tartozhat jogállásától és az általa alkalmazott jövedelemadózási formától függetlenül. A speciális bevételi korlát jogszabályban rögzített b) pontja (legfeljebb 120 millió Ft/adóév) pedig kizárólag a kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) Korm. rendelet szerinti kiskereskedelmi tevékenységet végző egyéni vállalkozóra vonatkozik (TEÁOR kód: 47-el kezdődik, vagy 4532). (Htv. 39/A. § (1) bekezdés)

A kisvállalkozó székhelyére vagy telephelyére jutó adóalap sávos meghatározása az alábbiak szerint történik:

- 2,5 millió forint, ha a kisvállalkozó bevétele az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a 12 millió forintot nem haladja meg (az iparűzési adó összege 2 % adómértékkel számolva 50 ezer Ft/év),

- 6 millió forint, ha a kisvállalkozó bevétele az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a 12 millió forintot meghaladja, de a 18 millió forintot nem haladja meg (az iparűzési adó összege 2 % adómértékkel számolva 120 ezer Ft/év),

- 8,5 millió forint, ha a kisvállalkozó bevétele az adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan – a 18 millió forintot meghaladja, de a 25 millió – a személyi jövedelemadóról szóló törvény szerinti átalányadózó kiskereskedő kisvállalkozó esetén a 120 millió – forintot nem haladja meg (az iparűzési adó összege 2 % adómértékkel számolva 170 ezer Ft/év).

A kisvállalkozó bevétele:

Az egyes adózói csoportok sajátos elszámolási-teherviselési rendjére figyelemmel a bevétel:

- az Szja tv. hatálya alá tartozó magánszemély vállalkozó (egyéni vállalkozó, mezőgazdasági őstermelő) esetében az Szja tv. szerinti bevétel (Szja tv. X. Fejezet, 4. és 10. melléklet);

- egyéb vállalkozó esetén a Htv. 52. § 22. pontja szerinti nettó árbevétel (ideértve a KIVA alanyokat is);

- az „új” KATA-alanyai esetén a kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvény (továbbiakban: KATA tv.) szerinti bevétel (KATA tv. 2. § 4. pont; Htv. 52. § 22. pont h) alpont).

Az Szja tv. hatálya alá tartozó egyéni vállalkozók esetén a bevételbe tartozik többek között a kapott (uniós, állami) támogatás, a kizárólag üzleti célt szolgáló tárgyi eszköz értékesítéséből eredő bevétel, a kamat, a kötbér, az új KATA alanyai esetén szintén a bevételbe tartozik például a támogatásokból eredő bevétel. (Htv. 39/A. § (2) bekezdés)

I. Új adózó (tevékenységét jogelőd nélkül kezdő vállalkozó, ideértve a tevékenységét szünetelésből 2023.12.31. napjáig hatályos rendelkezés szerint újrakezdő vállalkozót, 2024.01.01. napjától hatályos rendelkezés szerint a szünetelésből 181 napot meghaladóan újrakezdő egyéni vállalkozót is). (Htv. 39/A. § (3) bekezdés és (4) bekezdés a) pont)

A sávos adózás, a tevékenység megkezdését követő adóév május 31. napjáig az adóévről benyújtandó adóbevallásban jelölhető az adóévre, és a következő adóévre is választható.

II. Telephelynyitás, székhelyváltozás (Htv. 39/A. § (3) bekezdés és (4) bekezdés b) pont)

- A tevékenységét az önkormányzat illetékességi területén adóév május 31. napja előtt kezdő arra jogosult vállalkozó – ide nem értve az adóköteles tevékenységét jogelőd nélkül kezdő vállalkozót – bejelentkezési, változás-bejelentési nyomtatványon (az adókötelezettség keletkezésétől számított tizenöt napon belül) jelenti be az adóhatóság számára a sávos adózás választását. Ekkor az előlegfizetési kötelezettség is fennáll, mivel a telephely-nyitás/székhely-áthelyezés az adóév ötödik hónapja utolsó napjáig megtörténik. Ebben az esetben az adóév május 31. napjára időarányosan kerül előírásra az adóelőleg.

(Az adóelőleg alapjának számítása során a bevétel függvényében, az egyszerűsített adóalap-megállapítás esetén alkalmazható adóalap összegéből kell kiindulni és azt korrigálni kell az adókötelezettség keletkezésétől számítva az adóévből még hátralévő napok és az adóévi napok számával (például, ha az adókötelezettség március 20-án keletkezett, akkor 2024. évben 286 nap/366 nap hányadossal kell szorozni). Ezt a vetítési alapot kell az önkormányzat rendelete szerinti adómértékkel szorozni annak érdekében, hogy az adóelőleg előálljon.)

- A tevékenységét az önkormányzat illetékességi területén adóév május 31. napja után kezdő vállalkozó esetén, szükség van az adóévben bejelentkezésre, azonban nincs szükség adóelőleg bevallására, csak a sávos adózás választásának bejelentésére. A vállalkozó az előző adóévi és következő év május 31. napjáig benyújtandó bevallásában jelzi választását és vallja be időarányos adófizetési kötelezettségét, amely május 31. napjával kerül előírásra. Amennyiben ugyanezen bevallásban a következő adóévre is sávos adózást választ, akkor a sávnak megfelelő adóelőleg is előírásra kerül május 31-ére. Ha a következő adóévre nem választja a sávos adózást, akkor az adóévre választott sáv szerinti adóelőleg kerül előírásra május 31-ére, és annak a fele a következő év március 15-ére.

Fontos, hogy telephelynyitás, székhelyváltozás esetén, ha más településen a sávos adózás szerint állapítja meg adóalapját a kisvállalkozó, akkor az új telephely, új székhely szerinti településen, is ezt kell alkalmaznia. (Art. 18.§-a és 44. §-a)

III. Folyamatos adózó, aki az előző évre még nem, de az új adóévre sávos adózást választ

Az adózó május 31-ig benyújtandó előző adóévre vonatkozó bevallásában jelöli a következő adóévre vonatkozóan a sávos adózás választását.

Ekkor, a folyó adóév március 15. napjára már előírt adóelőleg összege beleszámít a sávnak megfelelő adóelőleg összegébe, és amennyiben a sáv szerinti adóelőleg összege magasabb, mint a március 15-ére előírt adóelőleg összege, akkor a különbözetnek megfelelő adóelőleg kerül előírásra a folyó adóév május 31-ére.

Amennyiben nincs március 15. napjára adóelőleg előírva, akkor a sáv szerinti teljes adóelőleg összege május 31-ére előírásra kerül. Emellett az előző adóévi bevallásában bevallott adófizetési kötelezettségének megfelelő adókülönbözet összege is előírásra vagy törlésre kerül május 31-ére.

Abban az esetben, ha a március 15. napjára előírt adóelőleg összege meghaladja a sáv szerinti adóelőleg összegét, akkor május 31. napjára adóelőleg előírására nem kerül sor.

IV. Folyamatos adózó, aki az előző adóévben már sávos adózást választott

- Amennyiben az adózó előző adóévi árbevétele nem változik a korábban választott sávhoz tartozó árbevételhez képest, nincs bevallási kötelezettsége az adózónak. A kisvállalkozó e döntése a teljes adóévre vonatkozik és mindaddig érvényes, amíg a kisvállalkozó az adóalapját a sávos adózás szerint kívánja megállapítani.

Ebben az esetben az előző adóévi választása alapján május 31. napjára előírt adóelőleg az adóévi adó összegévé válik.

- Amennyiben az adózó előző adóévi árbevétele alacsonyabb a korábban választott sávhoz tartozó árbevételhez képest, akkor az adózónak május 31. napjáig kizárólag abban az esetben kell adóbevallását benyújtania, amennyiben a megfizetett adóelőleg összege magasabb (ideértve az előző adóév március 15. napjával megfizetett adóelőleget is) és az adózó az adóelőleg és az adóévi adó összege különbözetének a visszatérítését kéri. Ekkor a május 31-ig benyújtott adóbevallás alapján az előző adóévre megállapított adóelőleg és az alacsonyabb árbevételhez tartozó sáv szerinti adófizetési kötelezettség különbözetének törlésére kerül sor, továbbá előírásra kerül május 31-ére az új, alacsonyabb sávhoz tartozó adóelőleg összege.(Az előző adóév vonatkozásában már lehetnek olyan esetek, hogy a 2023.03.15-re előírt előleg összege magasabb volt, mint a sáv szerinti adóelőleg, ezért 2023.05.31-re nem került előírásra előleg. Amennyiben a különbözetét az adózó érvényesíteni akarja, akkor benyújt egy 2023. adóévi bevallást, a bevallás NY-01 lap C/22. pontjában jelöli, hogy sávos adózó és az előleg és a sáv szerinti adó különbözete 2024.05.31-vel megjelenik az adószámlán, negatív elszámolási különbözetként. Meg kell jegyezni, hogy ha adózó benyújtja adóbevallását, mert sávváltás történt, de nem kéri visszatéríteni a túlfizetést, az önadózás jogintézményére tekintettel az adóhatóságnak a bevallást fel kell dolgoznia.) (Htv. 39/A. § (8) bekezdés)

- Amennyiben az adózó előző adóévi árbevétele magasabb a korábban választott sávhoz tartozó árbevételhez képest (de nem haladja meg a bevételi küszöbértéket 25 vagy 120 millió Ft-ot), az adózónak május 31. napjáig bevallási kötelezettsége áll fenn. Ekkor május 31-re előírásra kerül az előző adóévben előírt előleg és az új, magasabb sáv szerinti végleges adófizetési kötelezettség adókülönbözete.

Előírásra kerül továbbá május 31-re az új sávnak megfelelő adóelőleg összege (amely esetén az előző adóévben választott sáv szerinti adóelőleg összege kiegészül az előző adóévben választott sáv szerinti adóelőleg és az új, magasabb sáv szerinti adóelőleg különbözetének összegével).

- Amennyiben az adózó előző adóévre sávos adózást választott, azonban a folyó adóévre már nem kívánja választani, akkor az adózó bejelentési kötelezettségét teljesítheti bevallási, illetve – ha az előző évről bevallás-benyújtási kötelezettség nem terhelte, akkor – változás-bejelentési nyomtatványon is.

- Bevallás benyújtása a IV/2. pont szerinti vagy IV/3. pont szerinti esetekben szükséges. Változás-bejelentési nyomtatvány benyújtására abban az esetben van szükség, amennyiben az előző adóévi árbevétele nem változott, így az árbevételének megfelelő sáv sem, tehát az előírt adóelőlegnek megfelelő az adófizetési kötelezettsége, azonban a következő adóévre már nem kívánja választani a sávos adózást az adózó.

- Amennyiben az adózó a 2024. adóévre már nem választja a sávos adózást, akkor a bejelentéssel egyidejűleg adóelőleg bevallására köteles (2024.01.01.-2025.06.30. időszakra), amely adóelőleg két részletben esedékes. Az adózó az adóév május 31. napjáig az adóelőleg-bevallással egyidejűleg az előző adóév adójával azonos összegű adóelőleg, a következő adóév március 15. napjáig ezen összeg felével egyező összegű adóelőleg fizetésére köteles.

(Htv. 39/A. § (6) bekezdés)

- Amennyiben az adózó előző adóévre sávos adózást választott, azonban a törvény erejénél fogva szűnik meg a sávos adózás választásának lehetősége, arra tekintettel, hogy az előző adóévi árbevétele meghaladja a bevételi küszöbértéket (25 vagy 120 millió Ft-ot), akkor ebben az esetben május 31. napjáig az előző adóévről bevallási kötelezettsége áll fenn. Ekkor az adó alapját az adóévre benyújtott bevallásban és az azt követő adóévre a 39. § (1) bekezdés szerint, vagy, – ha a 39/B. § szerinti adóalap- megállapítás feltételeinek megfelel, választása szerint – a 39/B. § szerint kell megállapítania. Ebben az esetben a bevallás alapján a 39. § (1) vagy 39/B. § szerint adóévre számított végleges adófizetési kötelezettsége és az előző évi adóelőleg különbözete kerül május 31. napjára előírásra vagy törlésre (az adókülönbözet számításánál, vagy csak az előző év május 31-ére előírt sávos előleget, vagy csak a március 15-ére előírt előleget, vagy mindkét időpontra előírt adóelőlegeket kell figyelembe venni).

Ezzel egyidejűleg, a bevallásban a Htv. 41. §-a szerint adóelőleget kell bevallani, az adóévet követő év szeptember 15. napjára és az azt követő adóév március 15. napjára. A folyó adóév május 31. napjára csoportosan megképzett sávos előleg teljes összege törlésre kerül. (Ennek magyarázata az, hogy az adózó folyó adóévre már nem minősül kisvállalkozónak.) (Htv. 39/A. § (5) bekezdés)

V. Megszűnés

- Ha a (korábban sávot választó) kisvállalkozó 2024. január 1. napját követően megszűnik, megszüntetik vagy megszűnését kezdeményezik („f.a.”, „v.a.”, „kt. a.”), akkor az Art. 52. §-a szerinti soron kívüli bevallás benyújtására 30 napon belül kötelezett. Ebben az esetben, mivel az adóév 12 hónapnál rövidebb, a sáv szerinti működés napjaira kiszámított adót kell a bevallásban bevallani.

A fentiekre tekintettel:

- amennyiben a fenti záró indokok május 31. napja előtt történnek, akkor a május 31-ére már csoportosan megképzett sávos adóelőleg teljes összege törlésre kerül, és ezzel egyidejűleg a soron kívüliségre okot adó körülmény időpontját követő 30. napra előírásra kerül a fenti módszer szerint kiszámított időarányos sávos adó összege.

- amennyiben a fenti záró indokok május 31. napja után történnek, akkor a május 31-ére már csoportosan megképzett sávos adóelőleg összegéből a soron kívüliségre okot adó körülmény időpontját követő 30. nappal törlésre kerül a fenti módszer szerint kiszámított időarányos sávos adó összege. (Nem kizárható, hogy törlés helyett előírás lesz.)

- Amennyiben a kisvállalkozó a telephelyét megszünteti vagy a székhelyét áthelyezi, akkor ebben az esetben a teljes adóévről az adóévet követő év május 31-ig nyújtja be az adott önkormányzat vonatkozásában „záró” adóbevallását. Ekkor az adóévet követő év május 31-én benyújtott adóbevallás alapján az előző adóévre csoportosan megképzett sávos adóelőleg figyelembevételével, a sáv szerinti működés napjaira kiszámított időarányos adóra tekintettel kerül törlésre az adókülönbözet összege.

Adózó választása a teljes adóévre és valamennyi, adókötelezettséggel érintett településre egyaránt vonatkozik. A kisvállalkozó a sávos adózással kapcsolatos bejelentését a jogszabályban rögzített határidőig május 31-ig teheti meg, amely határidő jogvesztő. (Kivétel a II. pont első bekezdés szerinti bejelentkezés, változás-bejelentési nyomtatvány esetén a 15 napos határidő, amely nem jogvesztő.) A sávos adózás választása utólag önellenőrzéssel nem módosítható.

Az egyéni vállalkozókkal kapcsolatos 2023. július 15. napjától és 2024. január 1. napjától hatályos iparűzési adót érintő módosítások (Art. 52. § (1) bekezdés e) pont, Htv. 35.§ (2) bekezdés)

Az Art. 52. § (1) bekezdésének 2023. július 14. napjáig hatályos e) pontja szerint, soron kívüli bevallást kell benyújtani az adózónak valamennyi adójáról – kivéve a természetes személyt saját személyében terhelő azon adókat, amelyekről éves adóbevallást köteles benyújtani – a bevallással még le nem fedett időszakról, ha az Szja tv. szerint egyéni vállalkozónak minősülő természetes személy e tevékenységét megszünteti, a tevékenység folytatására való jogosultsága megszűnik, szünetel, valamint az ügyvéd, a szabadalmi ügyvivő tevékenységét, illetve a közjegyző közjegyzői szolgálatát szünetelteti, illetve ha az Szja tv. szerinti egyéni vállalkozónak minősülő természetes személy, az ügyvéd, a szabadalmi ügyvivő, a közjegyző tevékenységének szüneteltetése során a tevékenység folytatására való jogosultsága megszűnik (a továbbiakban együtt: soron kívüli bevallási kötelezettséget kiváltó esemény).

Az Art. 52. § (1) bekezdésének2023. július 15. napjától hatályos e) pontja alapján, soron kívüli bevallást kell benyújtani az adózónak valamennyi adójáról – kivéve a természetes személyt saját személyében terhelő azon adókat, amelyekről éves adóbevallást köteles benyújtani – a bevallással még le nem fedett időszakról, ha az Szja tv. szerint egyéni vállalkozónak minősülő természetes személy e tevékenységét megszünteti, a tevékenység folytatására való jogosultsága megszűnik, illetve ha az Szja tv. szerinti egyéni vállalkozónak minősülő természetes személy, az ügyvéd, a szabadalmi ügyvivő, a közjegyző tevékenységének szüneteltetése során a tevékenység folytatására való jogosultsága megszűnik (a továbbiakban együtt: soron kívüli bevallási kötelezettséget kiváltó esemény).

A Htv. 2023. december 31. napjáig hatályos 35. § (2) bekezdése alapján, az adó alanya a vállalkozó.

A Htv. 2024. január 1. napjától hatályos 35. § (2) bekezdése szerint, az adó alanya a vállalkozó, azzal, hogy az egyéni vállalkozót az egyéni vállalkozói tevékenység szünetelése időszakában is vállalkozónak kell tekinteni, feltéve, ha a szünetelés időszaka az adóéven belül egybefüggően nem éri el a 181 napot.

VI. Egyéni vállalkozói tevékenység szünetelése 2023. július 14. napjáig (nem sávos)

Az Art. 2023. július 14-ig hatályos rendelkezései és a Htv. akkor érvényes szabályai szerint az egyéni vállalkozónak a tevékenysége szünetelése esetén megszűnt az iparűzési adóalanyisága, arra tekintettel, hogy annak feltétele a vállalkozási tevékenység tényleges végzése, azonban az egyéni vállalkozás szünetelése alatt vállalkozási tevékenység nem folytatható. Ezért az iparűzési adóban az egyéni vállalkozói tevékenység szünetelését úgy kellett tekinteni, mintha az egyéni vállalkozó helyi iparűzési adóalanyisága megszűnt volna, tehát az egyéni vállalkozás szüneteltetését követő 30 napon belül a bevallással még le nem fedett időszakról soron kívüli bevallást kellett benyújtani.

VII. Egyéni vállalkozói tevékenység szünetelése 2023. július 15. napjától 2023. december 31. napjáig (nem sávos)

Az Art. 2023. július 15-től hatályos rendelkezéseire tekintettel, az egyéni vállalkozói tevékenységének szünetelése esetén már nem kötelezett soron kívüli bevallás benyújtására. Tehát megszűnt az egyéni vállalkozók szüneteltetése miatti soron kívüli „záró” bevallás benyújtási kötelezettség.

Azt az egyéni vállalkozót, aki 2023. július 15. napja után, de még 2024. január 1. napja előtt kezdte meg egyéni vállalkozásának szüneteltetését, a szüneteltetés kezdő napjától „záró” adóbevallási kötelezettség terheli, amelyről azonban adóbevallását a következő adóév ötödik hónapjának utolsó napjáig (azaz 2024. május 31-ig) adhatja be. Amennyiben az adózó szünetelésből megszűnt, akkor a megszűnés napjától számított 30 napon belül állt fenn soron kívüli bevallási kötelezettsége a bevallással még le nem fedett időszakról.

VIII. Egyéni vállalkozói tevékenység szünetelése és megszűnése 2024. január 1. napjától (nem sávos)

-

A 2024. január 1-től hatályos szabályozás azt fogalmazza meg, hogy ha az egyéni vállalkozói tevékenység szünetelése adóéven belül, egybefüggően 181 napnál rövidebb ideig tart, akkor az nem eredményezi az adóalanyiság, és ennélfogva az adókötelezettség megszűntét.

Tehát egy 181 napon belüli többszöri szünetelés esetén sem kell éven belül többször bevallást benyújtani.

Ebből következik, hogy ha a szünetelés nem haladja meg egybefüggően a 180 napot, akkor az nem befolyásolja az adókötelezettség, illetve az adó és adóelőleg fizetési kötelezettség teljesítését, hiszen ezen időszak alatt (adóéven belül egybefüggően 181 napnál rövidebb ideig) szünetelő vállalkozó, továbbra is az iparűzési adó alanyának tekintendő, így nem kell (nem is lehet) soron kívüli „záró” bevallást benyújtania 30 napon belül. Amennyiben az adózó adóéven belül többször szüneteltette tevékenységét, azonban a szünetelés az adóéven belül egybefüggően nem érte el a 181 napot, a következő év május 31-ig benyújtandó adóévi adóbevallását a teljes adóévre vonatkozóan kell benyújtani, a szünetelés időszakainak figyelmen kívül hagyásával.

-

Ha az egyéni vállalkozói tevékenység szünetelésének időszaka 2024. január 1-től a naptári évben egybefüggően eléri a 181 naptári napot, akkor az egyéni vállalkozó a szünetelés 181. napjától nem minősül Htv. szerinti vállalkozónak, így az iparűzési adó alanyának. Amennyiben az adózó adóéven belüli tevékenységének szüneteltetése az adóéven belül egybefüggően eléri a 181 napot, legkésőbb a következő év május 31-ig nyújtja be adóévi adóbevallását.

Példa szerinti esetben az adózó 2024.01.10-től elkezdi szüneteltetni a tevékenységét. 2024.07.08-án az adóéven belül eléri a szüneteltetés egybefüggően a 181 napot. Az adózó 2024.01.10-től szünetelteti tevékenységét, tehát a 2024.01.01-től - 2024.07.07-ig (2024.01.10-től számított 180 nap) terjedő időszakban adóalanynak kell tekinteni.

Mindebből az a következtetés is levonható, hogy az adóalanyiság az egybefüggő szünetelés 181. napján, azaz a példa szerinti esetben 2024.07.08. napján szűnik meg. Az adózónak pedig a bevallási kötelezettsége a 2024.01.01-től - 2024.07.07-ig tartó időszakra terjed ki.

A fentiekre tekintettel a 181 napot elérő szünetelés esetén az adózó a következő év május 31. napjáig benyújtandó bevallásában a 180 napra vonatkozó időszakra kiterjedően (amely magában foglalja az esetleges tevékenység végzésének és a szünetelésnek az időtartamát is) nyújtja be adóbevallását. -

Amennyiben az adózó a szüneteltetett (min. 181 nap) tevékenységét folytatja, vagyis a szüneteltetésből újrakezdi a tevékenységét, akkor a tevékenységét jogelőd nélkül kezdő vállalkozónak minősül, aki az első adóévére az adóévet (tevékenység újrakezdését) követő év május 31-ig nyújtja be adóbevallását az újrakezdés napjától év végéig tartó időszakra.

Példa szerint az adózó 2024.12.01-től elkezdi szüneteltetni a tevékenységét, amelynek 2025.10.01-el lesz vége (ezt követően tovább működik az adózó). Ebben az esetben 2024-ben nem érte el a 181 napot a szüneteltetés, 2025-ben viszont igen.

- Tekintettel arra, hogy a Htv. 35. § (2) bekezdésében rögzített szünetelésre vonatkozó szabály a szünetelés nem adóéven átívelő, hanem egy adott adóéven belüli egybefüggő időtartamának figyelembevételét írja elő, ezért mivel a 2024. adóévben az adózó tevékenységének szünetelése a példa szerinti esetben nem éri el egybefüggően a 181 napot, az adózó a teljes adóévben adóalanynak tekinthető.

Így a 2024. adóévi adóról az adóévet követő év ötödik hónap utolsó napjáig (2025. május 31-ig) kell adóbevallást benyújtania, a 2024.01.01. napjától 2024.12.31. napjáig terjedő időszakra vonatkozóan.

(Art. 2. melléklet II. cím A) pont 1./a) alpontja)

-

A példa szerinti esetben az adózó a 2024. adóévről áthúzódó szüneteléssel kezdi meg a 2025. adóévét. A Htv. 35. § (2) bekezdésében rögzített 180. napot az adózó 2025.06.29-vel éri el. Az adózót 2025.01.01-től - 2025.06.29-ig terjedő időszakban adóalanynak kell tekinteni, adóalanyisága 2025.06.30-val szűnik meg. Elszámolási kötelezettsége is erről az időszakról (2025.01.01-2025.06.29) van, amelyről legkésőbb az adóévet követő év ötödik hónap utolsó napjáig, tehát 2026. május 31-ig kell bevallást benyújtani. A 2024. adóévről benyújtott bevallás alapján előírt adóelőlegeket (2025.09.15., 2026.03.15.) is ebben a bevallásban tudja az adózó elszámolni.

A példa szerinti esetben az adózó 2025.10.01-vel kezdődően folytatja tevékenységét. Figyelemmel arra, hogy ebben az esetben adóköteles tevékenységét jogelőd nélkül kezdő vállalkozónak minősül, ezért a Htv. 41. § (4) bekezdés b) pontja alapján nem kell adóelőleget bejelentenie, bevallania az első adóelőleg fizetési időszak tekintetében. Így az adózónak a 2025.10.01. - 2025.12.31. közötti időszakról legkésőbb 2026. május 31-ig kell bevallását benyújtania.A fenti esetben adózó a 2025. adóév vonatkozásában két bevallás benyújtására kötelezett 2026. május 31. napjáig.

- Tekintettel arra, hogy a Htv. 35. § (2) bekezdésében rögzített szünetelésre vonatkozó szabály a szünetelés nem adóéven átívelő, hanem egy adott adóéven belüli egybefüggő időtartamának figyelembevételét írja elő, ezért mivel a 2024. adóévben az adózó tevékenységének szünetelése a példa szerinti esetben nem éri el egybefüggően a 181 napot, az adózó a teljes adóévben adóalanynak tekinthető.

- Szüneteltető egyéni vállalkozó megszünteti tevékenységét (nem sávos):

-

Amennyiben az az egyéni vállalkozó szünteti meg a tevékenységét, akinek a tevékenysége szüneteltetése nem éri el a 181 napot, ugyanúgy kell tekinteni mintha folyamatos adózó lenne, tehát a megszűnést követő 30 napon belül soron kívüli adóbevallás benyújtására kötelezett a szünetelés időszakának figyelmen kívül hagyásával és kizárólag a megszűnés napját figyelembe véve. (Art. 52. § (1) bekezdés e) pontja)

Példa szerint az adózó tevékenysége szünetelésének időszaka 2024.01.01-től kezdődik, majd 2024.06.02-án szünetelésből megszünteti tevékenységét.

Tekintettel arra, hogy adózó szünetelésének időszaka nem éri el a 181 napot, adózó adóalanyisága nem szűnik meg, csak a megszűnés napjával. Ebben az esetben adózó a megszűnés, azaz 2024.06.02-tól számított 30 napon belül soron kívüli „záró” bevallás benyújtására kötelezett, a bevallással még le nem fedett időszakról.

-

Amennyiben az az egyéni vállalkozó szünteti meg a tevékenységét, akinek a tevékenysége szüneteltetése elérte a 181 napot, akkor az egyéni vállalkozó a szünetelés 181. napjától nem minősül Htv. szerinti vállalkozónak, így az iparűzési adó alanyának.

A megszűnést követő 30 napon belül soron kívüli adóbevallás benyújtására kötelezett, azonban a szünetelés időszakának figyelembevételével szükséges adóbevallását benyújtania, a szünetelés 181. napjától a megszűnés napjáig terjedő időszak figyelmen kívül hagyásával.(Htv. 35. § (2) bekezdés; Art. 52. § (1) bekezdés e) pontja)

Példa szerint az adózó tevékenysége szünetelésének időszaka 2025.01.01-től kezdődik, a 181. napot 2025.06.30-án éri el, majd a tevékenységét, szünetelésből 2025.08.30. napjával szünteti meg.

Figyelemmel arra, hogy a példa szerinti esetben az adózó iparűzési adó alanyisága 2025.06.30-val megszűnt, és a 2025.01.01. - 2025.06.29. közötti időszakról elszámolási kötelezettség terheli, ezért esetében a 2025.06.30. - 2025.08.30. közötti időszakban nem beszélhetünk bevallással le nem fedett időszakról. A tevékenység megszüntetésének tehát ebben az esetben nincs relevanciája az iparűzési adóalanyiság fennállása szempontjából, azonban adózót, az Art. 52. § (1) bekezdés e) pontja alapján, soron kívüli bevallás-benyújtási kötelezettség terheli a 2025.01.01-2025.06.29 közötti időszakra vonatkozóan, tehát bevallását nem a következő év ötödik hónap utolsó napjáig, hanem a bevallási kötelezettséget kiváltó eseményt (megszűnést) követő 30 napon belül kell benyújtania.

IX. Sávos adózást választó egyéni vállalkozók szünetelése és megszűnése 2024. január 1. napjától

- A 2024. január 1-től hatályos szabályozás szerint, ha az egyéni vállalkozói tevékenység szünetelése adóéven belül, egybefüggően 181 napnál rövidebb ideig tart, akkor az nem eredményezi az adóalanyiság, és ennélfogva az adókötelezettség megszűntét. Tehát egy 181 napon belüli többszöri szünetelés esetén sem kell éven belül többször bevallást benyújtani. Ebből következik, hogy ha a szünetelés nem haladja meg a 180 napot, akkor az nem befolyásolja az adókötelezettség, illetve az adó és adóelőleg-fizetési kötelezettség teljesítését, hiszen ezen időszak alatt (adóéven belül egybefüggően 181 napnál rövidebb ideig) szünetelő vállalkozó, továbbra is az iparűzési adó alanyának tekintendő, így nem kell (nem is lehet) soron kívüli „záró” bevallást benyújtania 30 napon belül.

Sávos adózás esetén, a 181 napnál rövidebb ideig tartó szünetelés időszakának teljes tartama az adóév részének számít, időarányosan tehát nem csökkenhet az adóalap összege. Az az egyéni vállalkozó, akinek a tevékenysége szüneteltetése nem éri el a 181 napot (és nem szűnik meg az egyéni vállalkozói tevékenysége), adóbevallás benyújtására csak a II. és III. pontok szerinti esetekben kötelezett.

- Ha a sávos adózást választó egyéni vállalkozó tevékenysége szünetelésének időszaka 2024. január 1-től a naptári évben egybefüggően eléri a 181 naptári napot, akkor az egyéni vállalkozó a szünetelés 181. napjától nem minősül Htv. szerinti vállalkozónak, így az iparűzési adó alanyának.

Amennyiben az adózó adóéven belüli tevékenységének szüneteltetése az adóéven belül egybefüggően eléri a 181 napot, legkésőbb a következő év május 31-ig nyújtja be adóévi adóbevallását a szünetelés megkezdésétől, a szünetelés 180. napjáig tartó időszakának figyelembevételével, tekintettel arra, hogy erre az időszakra az adó alanyának minősül.

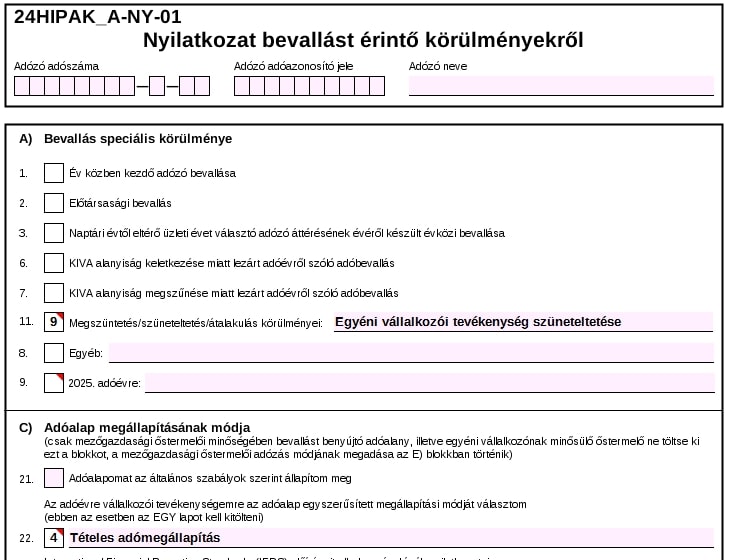

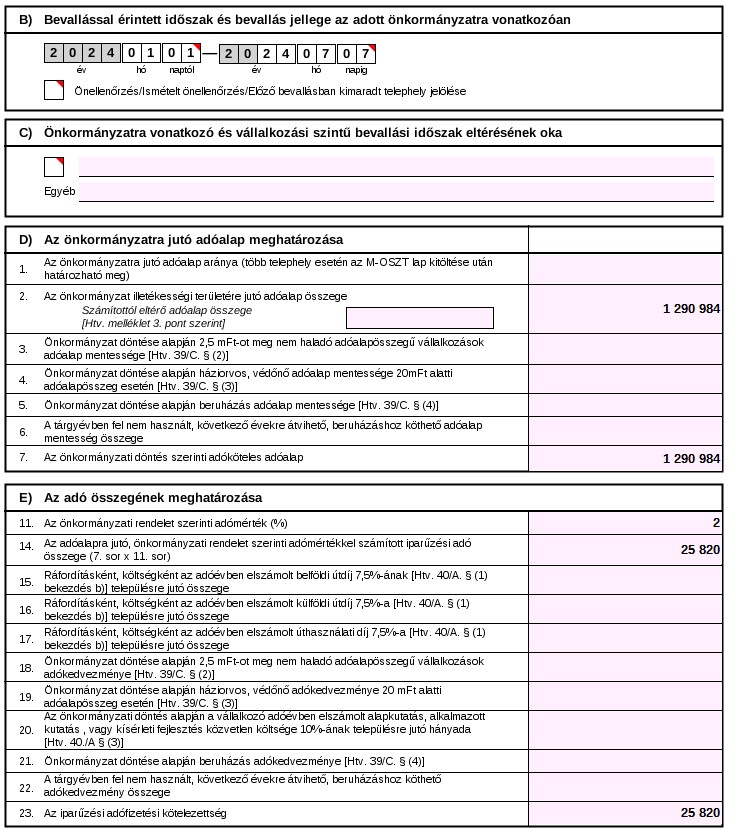

- Példa szerinti adózó a Htv. 39/A. § szerinti sávos adómegállapítást választotta (a 2023. adóévi bevallásában) a 2024. adóévre vonatkozóan. A bevétele alapján az első (2,5 millió Ft adóalap szerinti) sávba tartozik. 2024.01.10-étől szünetelteti egyéni vállalkozói tevékenységét, amely 2024.07.08-án eléri a 181 napot. Adózónak a 2024.01.01. – 2024.07.07. közötti időszakra áll fenn a bevallási és adófizetési kötelezettsége, amelyet 2025.05.31-ig kell teljesítenie. A bevallásban a bevallott időszak (2024.01.01. - 2024.07.07.) alapján 1.290.984 Ft az adóalap, és 2%-os adómérték esetén 25.820 Ft az iparűzési adófizetési kötelezettség.

Példa szerinti esetben a bevallás helyes kitöltése a sávos adózást választó adózó 180 napot meghaladó szüneteltetése esetén:

- Amennyiben a korábban sávos adózást választó egyéni vállalkozó adózó a szüneteltetett (min. 181 nap) tevékenységét folytatja, vagyis a szüneteltetésből újrakezdi a tevékenységét, akkor a tevékenységét jogelőd nélkül kezdő vállalkozónak minősül, aki a Htv. 39/A. § szerinti egyszerűsített adóalap-megállapítás választásáról az első adóévére az adóévet (a tevékenység újrakezdésének évét) követő év május 31-ig nyújtja be adóbevallását a tevékenység újrakezdésének napjától az év végéig tartó időszakra vonatkozóan.

- Szüneteltető sávos adózást választó egyéni vállalkozó megszünteti tevékenységét:

-

Amennyiben az az egyéni vállalkozó szünteti meg a tevékenységét, akinek a tevékenysége szüneteltetése nem éri el a 181 napot, ugyanúgy kell tekinteni mintha folyamatos adózó lenne, tehát a megszűnést követő 30 napon belül soron kívüli adóbevallás benyújtására kötelezett a szünetelés időszakának figyelmen kívül hagyásával és kizárólag a megszűnés napját figyelembe véve az időarányos adófizetési kötelezettség megállapításánál. (Htv. 35. § (2) bekezdése, Art. 52. § (1) bekezdés e) pontja)

Példa szerint az adózó tevékenysége szünetelésének időszaka 2024.01.01-től kezdődik, majd 2024.06.02-án szünetelésből megszünteti tevékenységét.

Tekintettel arra, hogy adózó szünetelésének időszaka nem éri el a 181 napot, adózó adóalanyisága nem szűnik meg, csak a tevékenység megszűnésének napjával. Ebben az esetben adózó a megszűnés, azaz 2024.06.02-tól számított 30 napon belül soron kívüli „záró” bevallás benyújtására kötelezett, amelyben a 2024.01.01-től 2024.06.02-ig tartó időszakra vonatkozó időarányos adófizetésre kötelezett. Az időarányos napok száma 154 nap, amely az első sáv esetén 1.051.913.- Ft adóalap figyelembevételével 21.038.- Ft adófizetési kötelezettséget eredményez.

-

Amennyiben az az egyéni vállalkozó szünteti meg a tevékenységét, akinek a tevékenysége szüneteltetése elérte a 181 napot, akkor az egyéni vállalkozó a szünetelés 181. napjától nem minősül Htv. szerinti vállalkozónak, így az iparűzési adó alanyának. Ekkor az adózó soron kívüli bevallás benyújtására kötelezett, amelyet a soron kívüli bevallási kötelezettséget kiváltó eseményt, tehát a megszűnést követő 30 napon belül kell benyújtania a szünetelés időszakának figyelembevételével, tehát a szünetelés 181. napjától a megszűnés napjáig terjedő időszak figyelmen kívül hagyásával.

Példa szerinti adózó a Htv. 39/A. § szerinti sávos adómegállapítást választotta (a 2023. adóévi bevallásában) a 2024. adóévre vonatkozóan. A bevétele alapján az első (2,5 millió Ft adóalap szerinti) sávba tartozik. 2024.01.10-étől szünetelteti egyéni vállalkozói tevékenységét, amely 2024.07.08-án eléri a 181 napot, majd 2024.08.31-én a szünetelésből megszünteti tevékenységét. Adózónak a 2024.01.01. – 2024.07.07. közötti időszakra áll fenn a bevallási és adófizetési kötelezettsége, amelyet a tevékenység megszűnésének napját, azaz 2024.08.31-ét követő 30 napon belül soron kívüli „záró” bevallásban kell teljesítenie. A bevallásban a bevallott időszak (2024.01.01. - 2024.07.07.) alapján 1.290.984.- Ft az adóalap, és 2%-os adómérték esetén 25.820.- Ft az iparűzési adófizetési kötelezettség.

A tevékenység megszüntetésének tehát ebben az esetben nincs relevanciája az iparűzési adóalanyiság fennállása szempontjából, azonban adózót, az Art. 52. § (1) bekezdés e) pontja alapján, soron kívüli bevallás-benyújtási kötelezettség terheli a 181 napot elérő szünetelés időszakára vonatkozóan, tehát bevallását nem a következő év ötödik hónap utolsó napjáig, hanem a bevallási kötelezettséget kiváltó eseményt (megszűnést) követő 30 napon belül kell benyújtania a bevallással még le nem fedett időszakról, azonban adózó adókötelezettségét a szünetelés 180 napjára időarányosan kell megállapítania.

Miskolc Megyei Jogú Város Polgármesteri Hivatala Adó Osztály